![2023年中国工业污水净化处理行业全景速览:需求一直增长未来市场发展的潜力广阔[图]](/ms/static/picture/banner1.jpg)

![2023年中国工业污水净化处理行业全景速览:需求一直增长未来市场发展的潜力广阔[图]](/ms/static/picture/banner2.jpg)

水处理设备

水处理设备哪家好?

- 二手8吨反渗透净水设备价格

- 清水器水效新规范发布下一年7月份施行

- 清水职业新国标出炉 于2018年11月施行

- 我国主导海水淡化国际标准发布 可关注反渗透设备

- 包装饮用水今年启用新国标“矿物质水”将告别市场

联系我们

2023年中国工业污水净化处理行业全景速览:需求一直增长未来市场发展的潜力广阔[图]

- 作者:反渗透设备

- 发布时间:2024-03-19

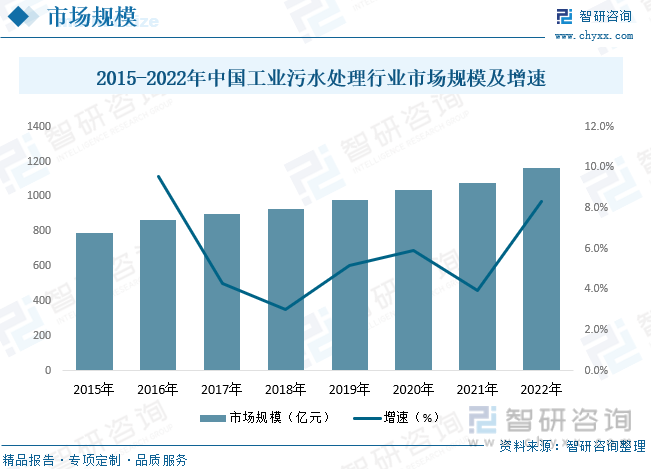

我国工业污水净化处理行业的市场规模由2015年的789.2亿元增长至2022年的1164.6亿元,年复合增长率为5.72%。随着中国国内工业化工、煤炭、电子元器件等领域的发展,各类工业园区工程建设项目逐步推进,中国工业污水处理市场规模将持续保持上升趋势。

关键词:工业污水处理工艺分类、工业污水净化处理行业政策、工业污水净化处理行业产业链、工业污水处理市场规模、治理废水项目完成投资额

工业污水是在工业生产的全部过程中产生的废水、废液,其中通常含有工业生产用料、副产品以及生产过程中产生的污染物等。工业污水处理是指把工业生产过程中使用过的水,经过适当处理后用来生产或排放出厂的过程,可以有明显效果地治理工业领域产生的废水并减少环境污染。作为环境治理的重要环节之一,工业污水处理具有无害化、减量化和社会化处理等特点,大范围的应用于制药、印染、化工、钢铁等工业领域。

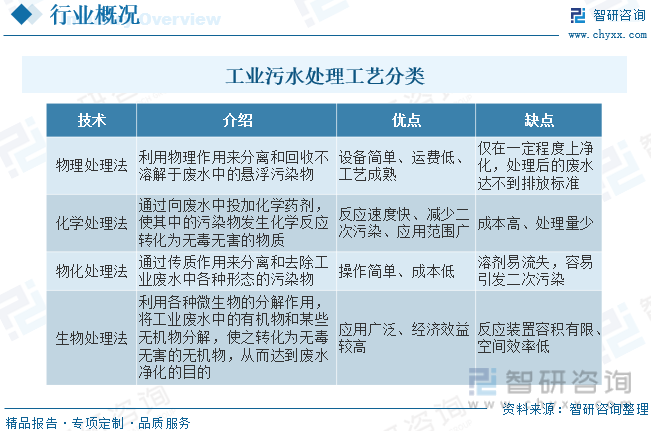

工业污水处理根据废水中污染物的性质而采取不同的治理措施,按其处理工艺可划分为物理处理法、化学处理法、物化处理法和生物处理法等,其中生物处理法中的活性污泥法具有较高的化学转化效率,对有机工业污水中污染物处理具有较好的效果,是目前应用最广泛的工业污水处理工艺。

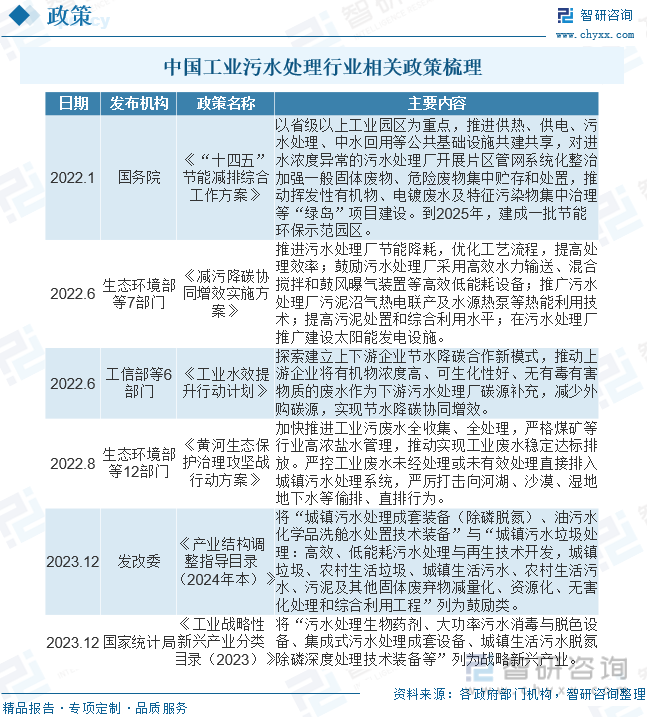

为改善生态环境,推进污水资源化利用,推动高水平质量的发展、可持续发展,国家出台了一系列政策,引导工业污水净化处理行业发展,为我国水环境改善奠定了政策基础。2023年12月,发改委发布《产业体系调整指导目录(2024年本)》,将“城镇污水处理成套装备(除磷脱氮)、油污水、化学品洗舱水处置技术装备”与“城镇污水垃圾处理:高效、低能耗污水处理与再生技术开发,城镇垃圾、农村里的生活垃圾、城镇生活垃圾污水、农村里的生活污水、污泥及其他固体废弃物减量化、资源化、无害化处理和综合利用工程”列为鼓励类。

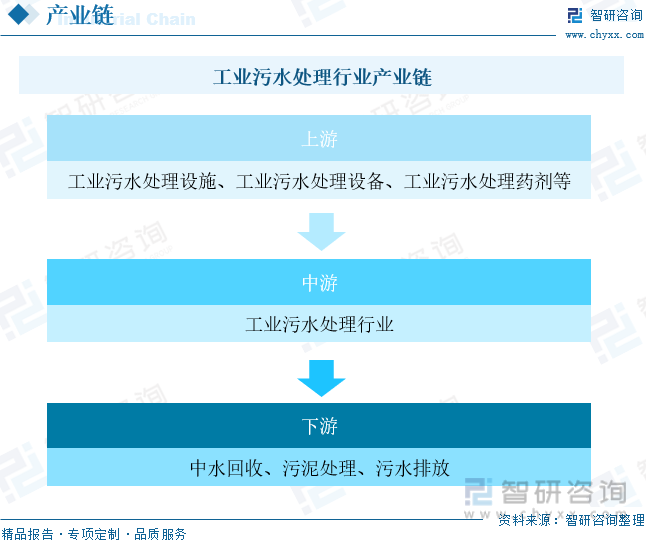

从工业污水处理行业产业链上下游来看,工业污水处理上游主要包括工业污水处理设施、工业污水处理设备以及工业污水处理药剂的提供;中游主要是工业污水处理设施的运维,从目前来看,我国工业污水处理项目运营方式主要分为BOT、TOT、DBO以及委托经营等;工业污水处理下游是工业污水处理末端市场,主要是指中水回用、污泥处理以及污水排放等后续环节,产业链长。

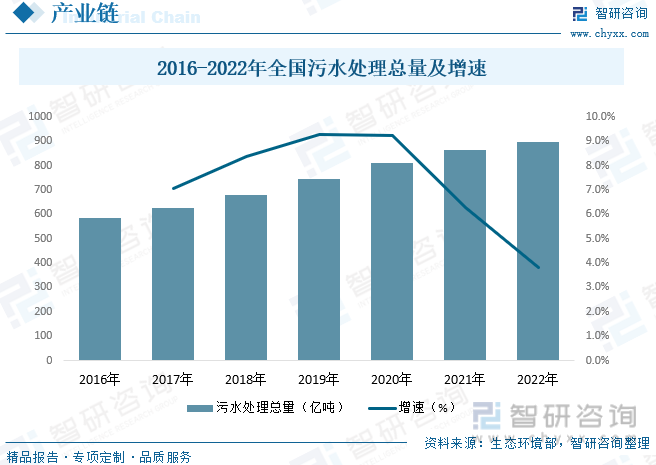

根据生态环境部发布的《2022年中国生态环境统计年报》,数据显示2022年,全国纳入调查的污水处理厂共有13527家,污水处理厂设计处理能力为31621.8万吨/日,年运行费用为1241.3亿元。2022年共处理污水895.0亿吨,其中,处理生活垃圾污水793.4亿吨,占污水总处理量的88.7%。污水处理量排名前五的地区依次为广东、江苏、山东、浙江和河南。5个地区的污水处理量为368.0亿吨,占全国污水处理量的41.1%。全国污水处理厂共去除化

学需氧量1945.6万吨、氨氮210.0万吨、总氮235.2万吨、总磷30.8万吨。污水处理厂的污泥产生量为4757.9万吨,污泥处置量为4737.5万吨。

相关报告:智研咨询发布的《中国工业污水净化处理行业市场调查研究及投资策略研究报告》

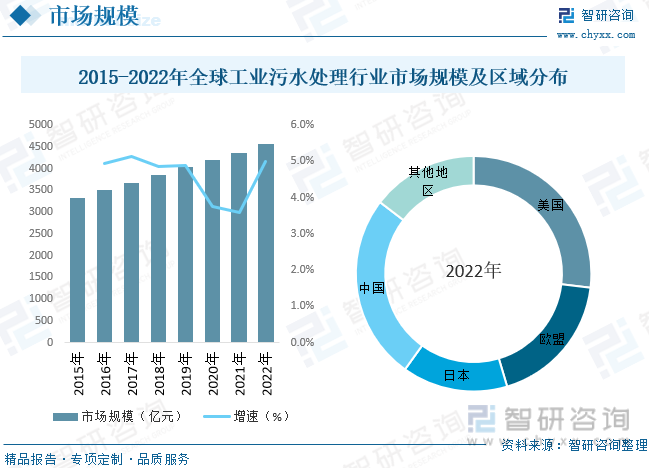

国外的污水处理行业起步较早,自上世纪70年代起开始进入快速发展阶段,到90年代时,发达工业国家的城市污水处理率已达到80%以上,其中新加坡、新西兰以及一些北欧国家已达到或者接近100%的污水收集和处理率。从国外污水处理的发展模式来看,欧洲国家主要是投入巨资对工业化进程和经济发展带来的水污染进行治理,新加坡则采取经济与环境协调发展的政策,从污染源头下手,使自然水体持续保持较为洁净的状态。据统计,2015年全球工业污水处理行业市场规模为3335亿元,到2022年增长至约4568亿元。

受益于经济增长和相关基础设施建设的开展,中国工业园区、高新技术产业开发区、生态工业园区不断增多,带动了中国工业污水处理需求的增长。同时,中国工业污水处理技术在物理、化学、生物处理方面取得较大的突破,使得工业污水处理实施难度减轻,进而提高了工业污水处理在下游应用领域的渗透率。中国工业污水处理行业的市场规模由2015年的789.2亿元增长至2022年的1164.6亿元,年复合增长率为5.72%。随着中国国内工业化工、煤炭、电子元器件等领域的发展,各类工业园区工程项目逐步推进,中国工业污水处理市场规模将持续保持上升趋势。

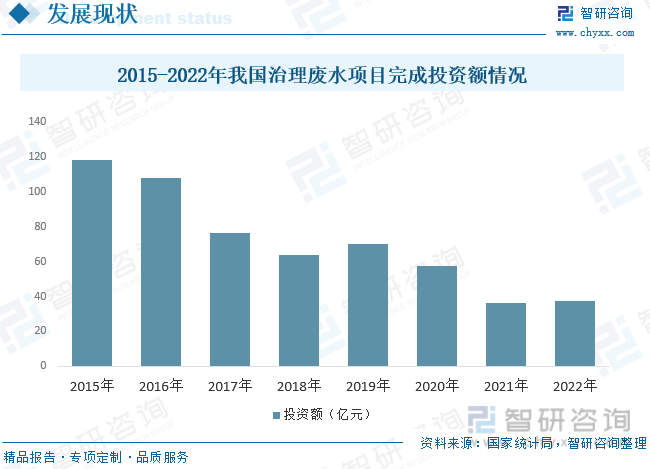

从我国治理废水项目完成投资额来看,据统计,2009-2016年国内工业废水治理项目投资金额都超过100亿元,2017年项目投资金额下降较为明显为76.38亿元,2018-2022年我国工业废水治理项目投资金额整体呈下降态势,截至2022年我国工业废水治理项目投资金额为37.72亿元,同比增长4.42%。

工业污水处理行业呈现一定的区域性特征。我国经济发达地区,由于当地政府财政实力强、对环保重视程度高和投资力度大,工业污水处理工作开展较早,整体效果较好,而其他经济较落后地区工业污水解决能力则相对薄弱,甚至部分地区还尚未开展此项工作,这一方面表明我国工业污水处理未来市场空间巨大,另一方面也为行业持续快速发展奠定了良好的基础。目前我国工业污水净化处理行业成长较快,但市场化程度低,竞争不够激烈。大量工业污水处理企业规模普遍较小,技术水平有限,在销售上缺乏完善的规模化客户网络、在配套服务上缺乏综合服务能力;业内中等规模以上的企业中,多数还不具备在工业污水处理领域提供全面服务或系统解决方案的能力。

由于许多工业废水成分复杂,性质多变,仍有一些技术问题没有完全解决,工业废水治理一直是水污染防治链条中的薄弱环节,存在着市场竞争不规范、技术力量薄弱、地方保护主义严重、行业发展发展依赖于政策支持等问题。随着工业废水排放标准的提高,工业废水处理的需求将呈不断增长趋势,工业废水处理行业将迎来新一轮快速发展的有利时期,其中工业聚集区污水处理为行业发展热点,而PPP模式将成为行业重要发展模式。

以上数据及信息可参考智研咨询()发布的《中国工业污水净化处理行业市场调查研究及投资策略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2021-2027年中国工业污水处理产业发展动态及投资战略规划报告》共十五章,包含2021-2027年中国工业污水净化处理行业投资前景,2021-2027年中国工业污水处理企业投资战略分析,研究结论及建议等内容。

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容标注明确出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2023年中国建筑保温材料行业全景速览:契合碳中和节能大趋势,行业发展迎来大机遇[图]

2023年中国担保行业全景速览:政策引导行业向服务中小微企业、“三农”方向发展[图]

2024年中国检验测试认证服务行业发展前途预判:竞争格局发生明显的变化,未来仍有较大的发展空间和潜力[图]

2023年中国物联网行业全景速览:应用领域不断拓展,技术不断融合与创新[图]

2024年中国高尔夫球杆行业发展前途预测:随着高尔夫球运动的普及,高尔夫球杆市场增长潜力较大[图]

2022年10月,A股市场整体市值持续下降,跌至近一年最低。截至10月31日,A股市场共有4974家上市企业,较9月增加31家,总市值共计82.42万亿元,环比下降2.63%。